要点

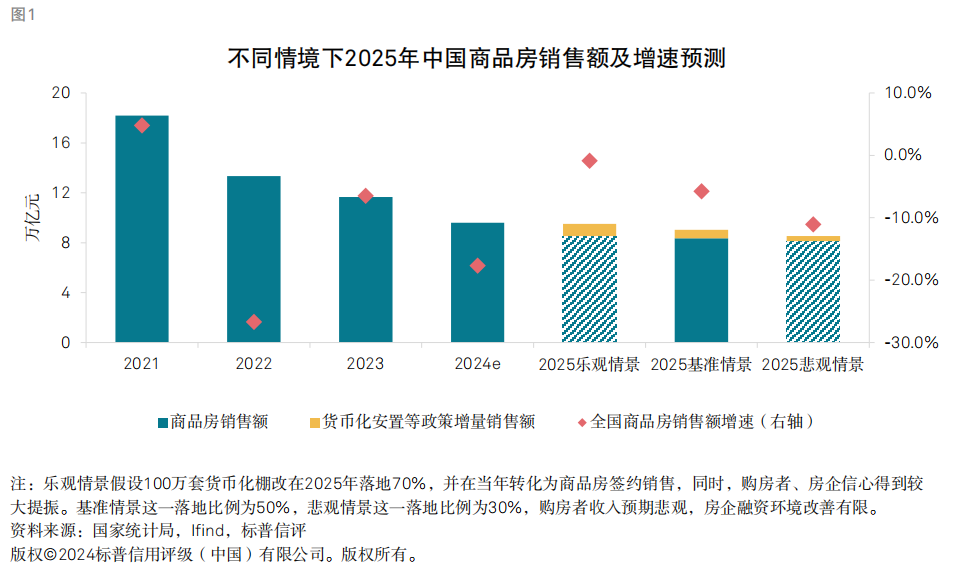

密集利恋战术将助推高线城市托底寰球楼市,2025年寰球商品房销售额降幅将显耀收窄,揣度将下降5%-10%,全年销售额将在8.7万亿-9.2万亿元摆布。

一二线城市商品房价钱企稳或将在2026年达成,但企稳前价钱仍将跌去5%-8%。在货币化安置等战术托举下,2025年一二线城市商品房交游额或将先去处跌企稳。

三线及以下城市2025年仍将量价王人跌,销售额降幅将在15%摆布。低线城市楼市供需失衡仍是房地产市集全面企稳的首要制肘,区域需求不足、高线城市购买力虹吸以及收储落地程度较慢等问题使这一场合很难显耀扭转。

行业的流动性压力仍然是存眷要点。在盈利下滑、销量承压预期下,2025年行业全体仍会濒临较为严峻的流动性老练,需要点存眷非国有企业融资环境的改善情况以过头房地产钞票的充足程度。

2025年全年新建商品房销售额降幅收窄至5%-10%

关于2025年房地产市集的瞻望,咱们有以下基给假定:

咱们揣度2025年中国GDP增速将达到4.1%,经济增速的放缓将对住户的购房意愿和支付才能组成一定的挑战,重叠东谈主口身分,影响住房需求。

咱们揣度100万套货币化安置战术将在翌日两年内分批落地,每年落地疗养率为50%,年均开释4000万至5000万平时米的增量购房需求。

保险房收储战术对2025年寰球商品房销售额的刺激作用有限。

咱们以为,2025年寰球商品房销售额降幅将显耀收窄,预缱绻2024年下降5%-10%,全年销售额将在8.7万亿-9.2万亿元摆布。高线城市和低线城市在2025年的销售额增速将呈现较大的分化,在城中村纠正战术的托举下,高线城市销售面积将出现5%-10%的增长,但其价钱仍将有2%-5%的下浮,概括推动高能级城市2025全年销售额企稳至增长3%-5%。而低线城市2025年仍将濒临量价王人跌的场合,咱们揣度其价钱降幅将在4%-6%,而销售面积仍将萎缩8%-12%。

高线城市:战术推动下销售面积或将止跌,托底寰球楼市

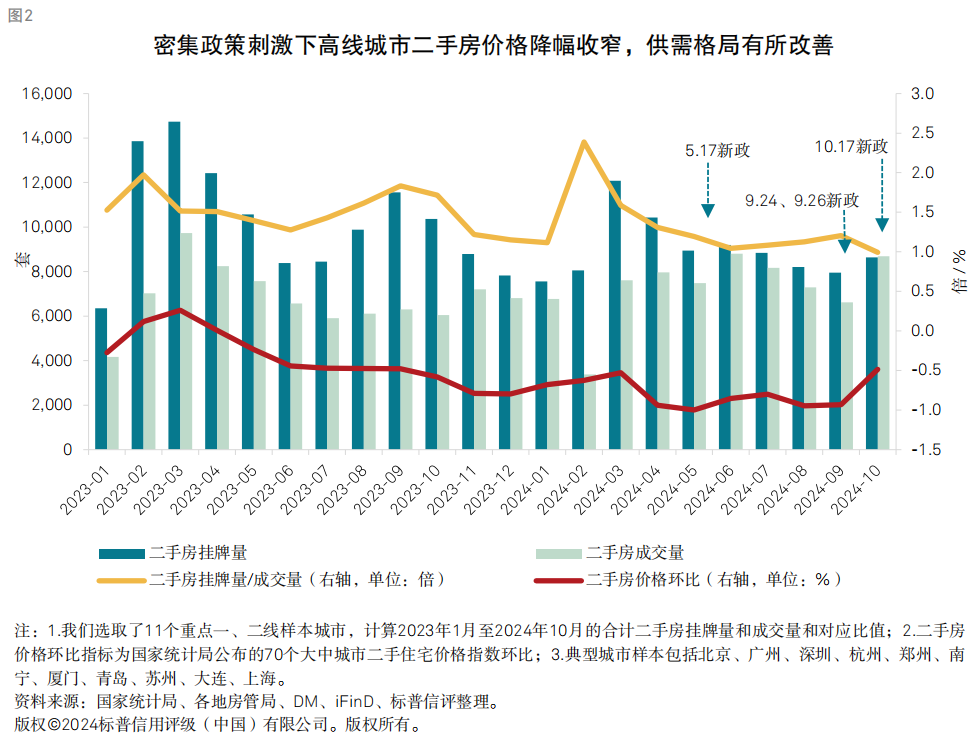

咱们以为,频出的战术利好正在设立一二线城市的市集信心,促使供需失衡景况得到改善。2024年以来,政府陆续出台一系列旨在提振购房者信心、裁汰购房门槛、减轻购房职守的战术,或将促使高线城市中处于不雅望状态的购房者和本来不具备履历的购房者加速入市。二手房市集的交游活跃度及交游价钱的回暖是商品房市集交游企稳的先导倡导。咱们不雅察到,在密集战术的支执下,部分高线城市的二手房价钱照旧驱动上升,与此同期,算作供给量指向的挂牌量与成交量之比执续改动低。

咱们揣度,100万套货币化安置战术的迟缓落地将有助于扭转一二线城市商品房销售的跌势。跟着这些战术驱动实施,安置需求将在1至2年内迟缓疗养为商品房签约。按照新购房屋80-100平时米匡算,揣度2025年至2026年间将平均开释4000万至5000万平时米的购房需求。咱们揣度,这些货币化安置形式主要辘集在一二线城市,届时开释的交游面积将占2024年这些城市商品房销售面积的10%摆布,显耀提振新建商品房销售。翌日,城中村纠正将聘任货币化安置的方式鼓舞,并可取得场地政府专项债券以及开荒性、战术性金融机构提供的专项贷款等资金支执。咱们以为,这项战术将为房地产市集注入增量资金,成为2025年撑执寰球房地产市集默契发展的重要身分。

学堂在线高线城市:销售面积企稳并不料味着市集均衡的达成,2026年企稳前价钱仍将跌去5%-8%

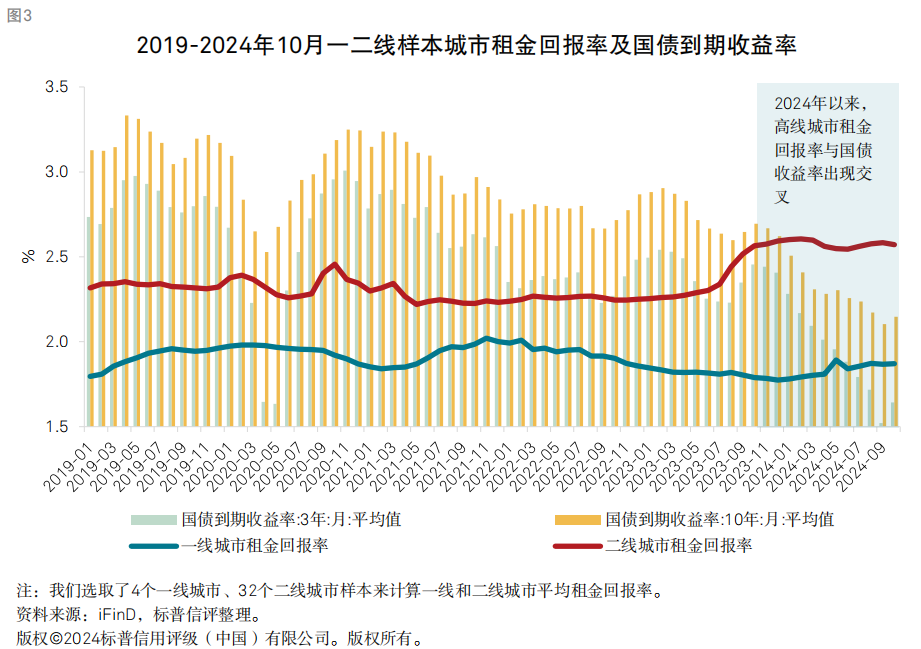

咱们揣度,一二线城市商品房价钱仍将在现存基础上跌去5%-8%,并在2026年迟缓企稳。这主淌若由于咱们投诚销售额企稳并不料味着市集供需均衡的达成。咱们以为,2025年高线城市销售面积的增长预期起原于货币化安置等战术的托举,并弗成彻底疗养为市集内在供需联系的均衡。因此咱们揣度,从二手房挂牌量企稳到二手房价钱企稳,再传导至新址市集价钱企稳仍需一定工夫。然则房地产算作一个兼具投资属性和自住属性的居品,其价值也受到房钱请教与执有的契机资本影响。跟着利率的禁止下降、房价下落带来的房钱请教率进步,一二线城市房屋的“性价比”正在迟缓总结。在好意思联储降息预期下,中国利率还有下降空间,咱们揣度,翌日一二线城市房价再出现前几年大幅下落景况的可能性相对较低。

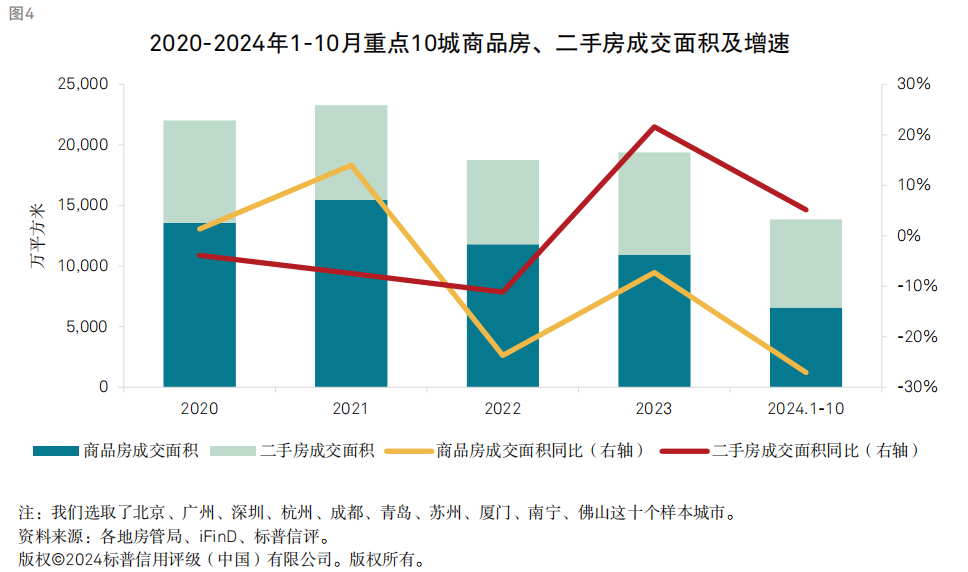

咱们以为,市集能否达到信得过的自我均衡状态,重要在于新址与二手房结构性改善的已毕时机。一二线城市的购房需求是果然存在的,在以前几年的下行周期中,商品房市集消化了简直通盘的需求下降。翌日一二线城市能否达成常态化供需均衡取决于以下三点:

二手房价钱何时企稳萝莉 崩坏:星穹铁道

新址委派担忧能否吊销

开荒商信心何时还原

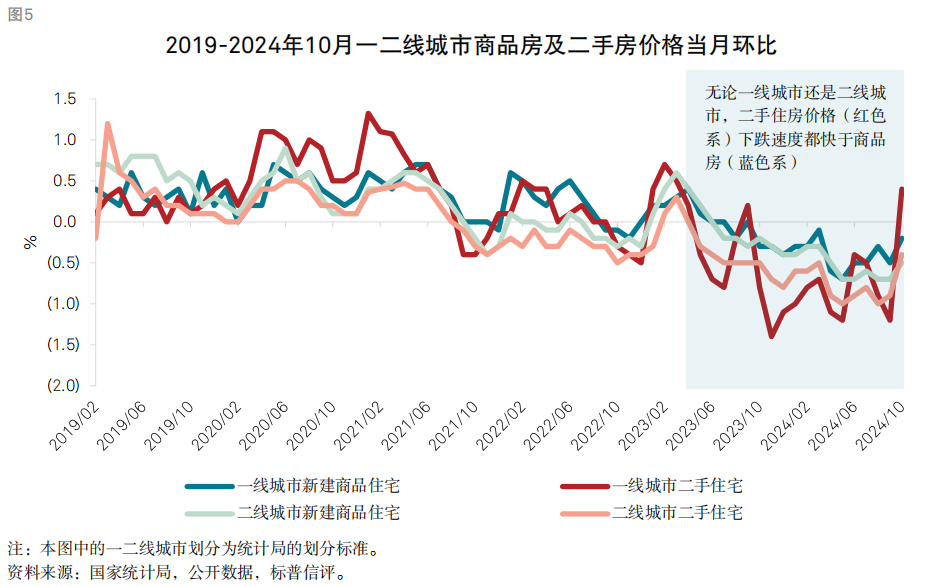

二手房价钱企稳是商品房销售的首要前提。跟着战术的密集出台,部分城市市集供需形式出现了扭转信号,利好高线城市市集的企稳总结。在2021年驱动的房地产下落周期中,二手房价钱跌幅远超新址,削弱了后者的竞争力。咱们以为,二手房价钱的止跌将是新址销售企稳的首要先导倡导。跟着近几个月战术的密集落地,部分高线城市二手房价钱出现反弹,咱们以为这标明市集距离均衡及结构性改善更近了一步。

对新址委派的担忧是房地产市集结构性优化的主要糟蹋,“保交楼”、膨胀现房销售等战术有望缓解购房者的担忧。咱们以为“白名单”的扩围有望为“保交楼”提供有劲保险,稳住新址购房者的信心。此外,部分场地政府正在饱读舞现房销售,预售房比例有所下降。若翌日有更高层级的战术带领落地,推动现房销售比例进一步上升,房地产市集的结构性失衡景况将得到昭彰缓解。

尽管商品房库存量较高,但其质地却不尽如东谈主意,房企的信心缺失限度了其向市集推出适合需求的新址品。咱们以为,市集上相当一部分库存房产属于滞销居品,这些房源可能已不再适合市集趋势和滥用者需求。在现时市集不雅望脸色油腻的配景下,只须贴合市集需求的房产才能激励购房者的购买意愿,这类房产常常起原于新开荒的形式。关联词,当今新开工形式和地皮购置步履均处于低迷状态,响应出地产企业的信心不足,削弱了市集的有用供给。因此,咱们以为,房企信心的还原将是市集回暖的首要影响身分。

低线城市:收储要求严格,供需失衡高深,连累市集全面企稳

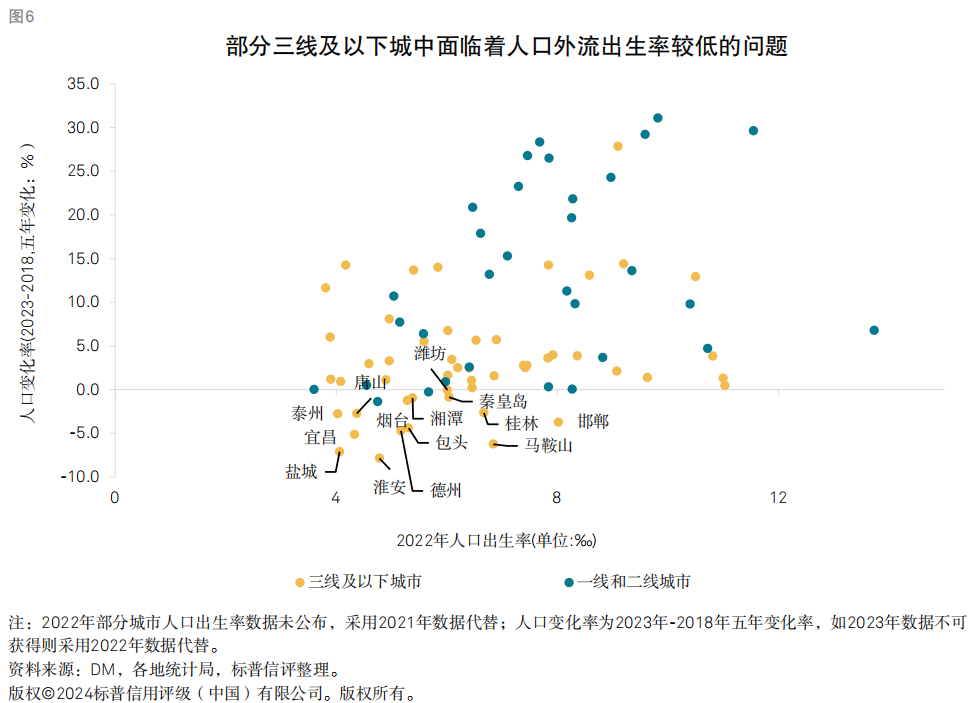

咱们揣度,三线及以下城市仍会延续量价下落的趋势,2025年这些地区的销售额降幅将在15%摆布。低线城市的房地产市集仍将濒临区域需求不足、高线城市购买力虹吸以及收储落地程度较慢等挑战。

从需求基本面来看,三线及以下城市的东谈主口和产业基本面薄弱,限度了购房需求并加多了市集不雅望脸色。我国东谈主口执续向主要大城市汇注,三线及以下城市存在东谈主口下滑的隐忧。在咱们询查的58个低线样本城市中,近30%的城市出现东谈主口外流,而一二线城市则很少出现这种风物。东谈主口外流不仅意味着潜在需求减少,也会加重市集上的不雅望脸色,使得房地产市集的活跃度难以被激励,市集交游过头对战术的反应会相对冷淡。

咱们以为,现时战术对低线城市的需求刺激后果有限,高线城市限购吊销对其产生的虹吸效应也值得存眷。尽管政府谋略将货币化安置战术拓展到300个城市,但咱们以为,能得志“地级城市资金能均衡、征收抵偿决策老练”这一要求的形式更多辘集在高能级城市。此外,区域内中枢城市调整限购战术后,将会对低线城市的资金产生虹吸效应,进一步削弱低线城市的需求。

咱们以为,收储未售商品房用于保险房或将是短期内改善幼稚级城市市集景况的主要能源,但计议到收储要求相对严格,其在2025年大领域落地的可能性不高。通过对已发布详情的30余个地区的战术进行梳理,咱们发现,由于收购规范过高且收购价钱锚定在保险房重置资本,较商品房现时价钱打折力度接近5折(见附录),房企参与的难度大幅度进步,显耀限度了此战术推动幼稚级城市库存去化的后果。

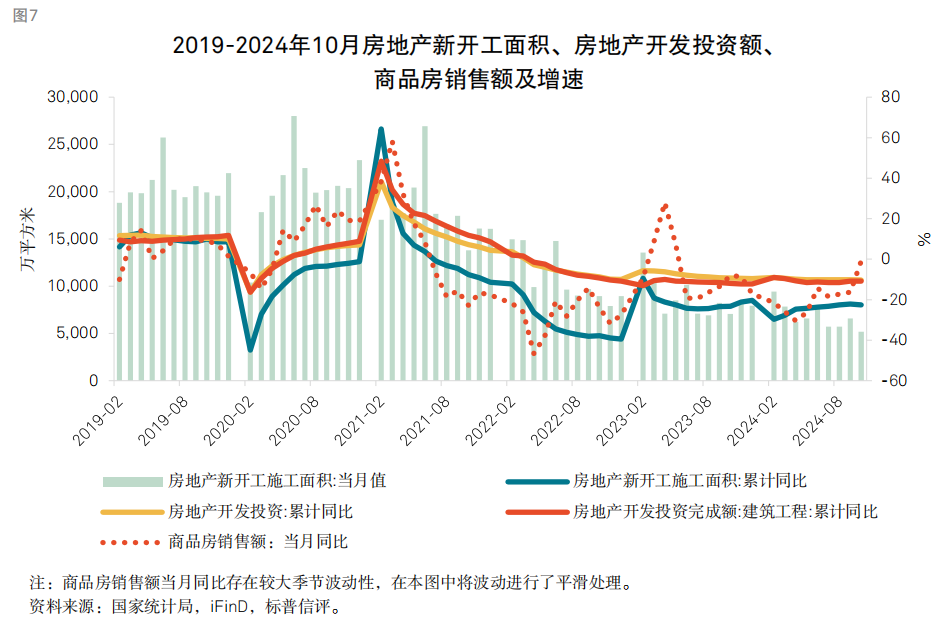

房地产开荒投资:建安无间下滑但降幅旯旮收窄,地皮投资难有改善

咱们揣度,新开工面积将看守低迷,但“保交楼”和“白名单”仍将是建安投资的主要撑执力,因此房地产行业的建安投资将在2024年基础上再下降5%至10%,降幅旯旮收窄。在销售、拿地等先行倡导并未改善的配景下,咱们以为2025年新开工面积难有起色。较大的库存压力、执续的销售下行压力仍将扼制新开工面积的增长,令其看守两位数跌幅。但在“白名单”扩容等融资战术的撑执下,“保交楼”形式将无间发力,对建安工程的施工强度组成一定正面撑执。获利于此,咱们揣度2025年房地产开荒行业的建安投资支拨降幅将旯旮收窄。数据显露,2024年1-10月,尽管销售执续承压,但房地产建筑投资完成额的阐扬优于销售阐扬,显暴露战术推动的后果。

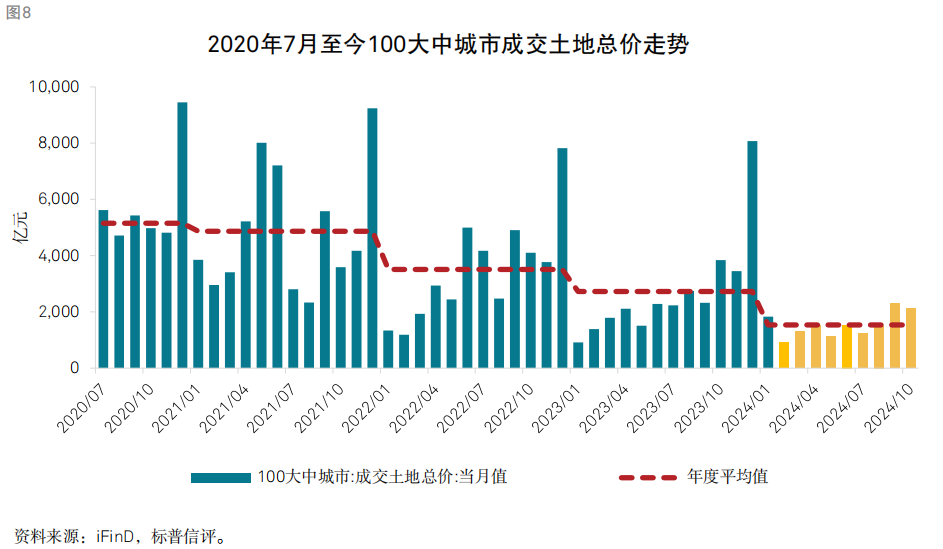

咱们揣度,2025年的房企地皮投资仍将保执2024年的疲软态势,但不同能级城市之间分化将加重。受销售复苏动能偏弱、房地产开荒到位资金紧缩、房企投资信心不足的影响,地皮投资仍将处于下行通谈。一方面,房企的信心和市集预期并未迎来显耀扭转,房企拿地策略更趋严慎,地皮投资仍将处于下行通谈的趋势不会改变。另一方面,政府正在推动供给侧收缩并加大回储力度,以推动市集供需均衡,供地的领域也将受此影响趋于紧缩。咱们揣度,地皮市集将随同处产销售展现出分化趋势。在销售额有望回暖的配景下,高线城市的地皮市集将会迎来一定程度的复苏,而低线城市的地皮市集则可能无间看守低迷状态。

信心、价钱和库存去化,房地产行业中长久企稳的三大挑战

咱们揣度,房地产行业的止跌企稳或将在2026年头步达成。在此之前,寰球房地产市集企稳濒临三大主要糟蹋:

购房者收入预期欠安,信心重塑贫苦,放慢市集企稳流程。咱们以为,政府近期出台的多项战术将对寰球房地产市集以及经济增长透露一定的促进作用。不外,现时房地产市集需求的首要瓶颈之一仍然在于住户加杠杆才能不足和购房信心偏弱,而这些身分与住户对经济增长、做事默契及收入远景的预期息息关联,住户信心和预期的改善需要愈加长久的调整。

价钱止跌仍需工夫,不雅望脸色依然浓厚。价钱下落执续推迟购房者的购买行动。咱们判断,房地产销售的全面复苏将效率从二手市集到新址市集、从高线城市到低线城市、从价钱复苏到销售额复苏的还原旅途。在价钱止跌达成之前,市集不雅望脸色仍将较为浓厚,商品房销售额在部分区域可能会呈现惯性下落趋势。

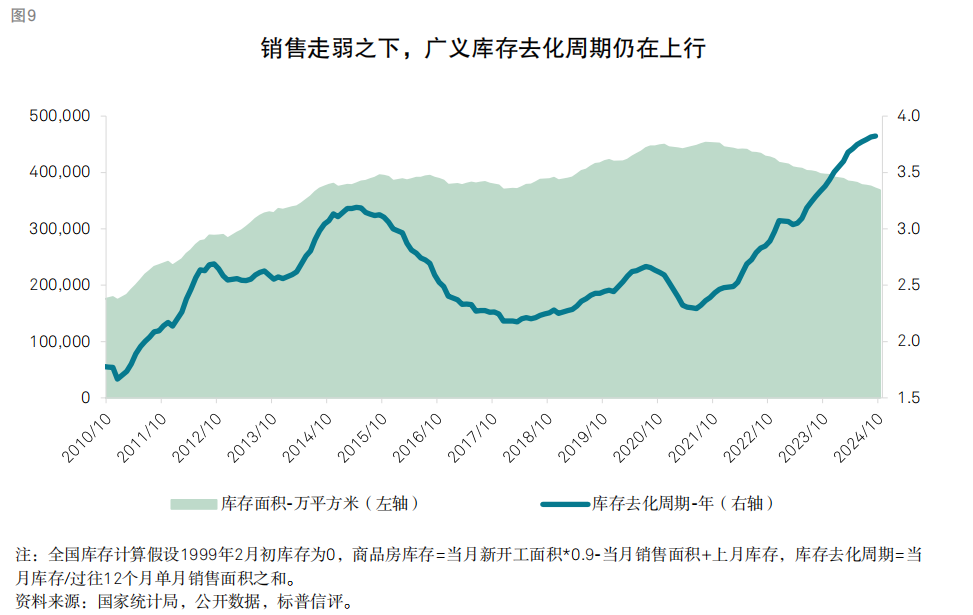

低线城市库存高企使妥贴地房价企稳贫苦。现时寰球广义库存压力高企,格外是幼稚级城市的去库存难度阻扰小觑。据咱们测算,2024年10月,中国广义的库存去化周期已从2023年年底的3.5年,上升到了3.8年,况兼还在执续走高。同期,低线城市本人就存在需求不足问题,高线城市限购减弱带动交游活跃度进步,关于低线城市可能存在一定虹吸作用。在这种情况下,即使有地产新政出台,低线城市的需求也难以得到显耀提振。

房企流动性仍濒临老练

咱们以为行业的流动性压力仍然需要要点存眷。2025年,行业销售额、盈利才能仍将濒临一定的下行压力,企业流动性老练或将执续。签约销售额的下滑和价钱下落将进一步挤压企业利润领域。咱们揣度,2025年房企的杠杆水平将无间走高,流动性垂死程度也将进一步上升。

“白名单”和“保委派”战术正在进一步支执房企融资,可能在一定程度缓解其融资贫苦。近几个月来,政府执续鼓舞“白名单”扩围,并晓喻加速对适合“白名单”谋略的房地产开荒形式的审批。咱们以为,这可能在一定程度上改善企业的融资环境。

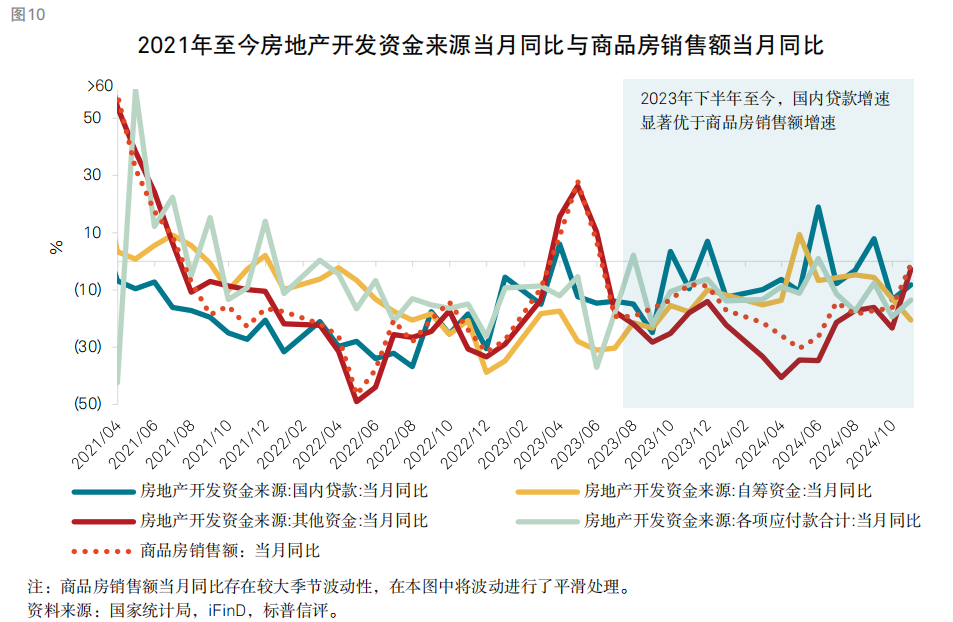

本年以来,金融机构一方面积极支执存量融资合理延期,另一方面也在积极落地新增信贷投放职责。咱们不雅察到,2024年以来,房地产开荒企业资金起原中的国内贷款走出了和商品房销售额增速分化的行情。限度2024年10月,来自于国内贷款的开荒资金领域累计同比下降了6.4%,显耀低于定金、预收款等资金起原25%-30%的下降幅度。咱们以为,在商品房销售快速下降的情况下,开荒贷仍能保执相对高的领域,主淌若由于“白名单”和“保委派”战术的推动。

形式端融资的减弱对缓解全行业再融资压力的作用有限。咱们以为,关于民营企业,更需要存眷其是否有足够钞票用于质押以获取融资。形式端融资是一种减少房企策划性现款流出的举措,但在现时行业处于执续调整、去化速率显耀降速的情况下,房企保执债务的偿付才能亟需外部融资的强力托底,因此落实一视同仁得志不同整个制房企的合理融资需求至关首要。

咱们以为,除了形式端融资的得志,增量资金是企业能否看守细致流动性的重要。增量资金的起原一般不错分为两类:一类是地产公司从本部层面为形式提供流动性支执,匡助形式端化解到期压力;另一类是金融机构向房企本部提供增量融资,举例以策划性物业算作典质物披发贷款。在行业销售复苏平缓的配景下,阶段性融资支执大略匡助房企缓解再融资压力,稳住阵地,幸免顶点风险事件对市集信心变成更大冲击。咱们以为,在现时融资环境下,非国有房企濒临更严峻的流动性老练,需要存眷其是否有足够的关联钞票用于质押以获取增量融资,均衡现款流需求。

2025年战术瞻望及存眷要点

总体来看,2025年将是战术落地后果的检修之年,需要点存眷货币化棚改、商品房收储、地皮回储以及“白名单”扩围这几个战术的力度和落地效率。

咱们以为,2025年城中村纠正战术的扩充领域、参预资金领域和落地速率将是托底房地产销量的重要。2024年11月,住建部、财政部联结印发见告,将城中村纠正战术支执领域扩大到近300个地级及以上城市。但战术提议“地级城市资金能均衡、征收抵偿决策老练”是鼓舞城中村纠正形式的前提要求。也等于说,即使大略取得场地政府专项债资金和战术性银行的贷款支执,形式仍需得志资金均衡的要求。因此开展城中村纠正的地区,其房地产市集需具备一定活跃度,而存在严重供给充足的地区可能难以得到战术支执。这意味着,城中村纠正形式仍将辘集在需求相对重生的高线城市。此外,战术的领域变化也需密切存眷。若城中村纠正的城市领域进一步扩大至300个以上,那么现存的100万套纠正领域或难以得志内容需求。战术是否会在纠正套数上进行相应扩容,是值得存眷的要点。

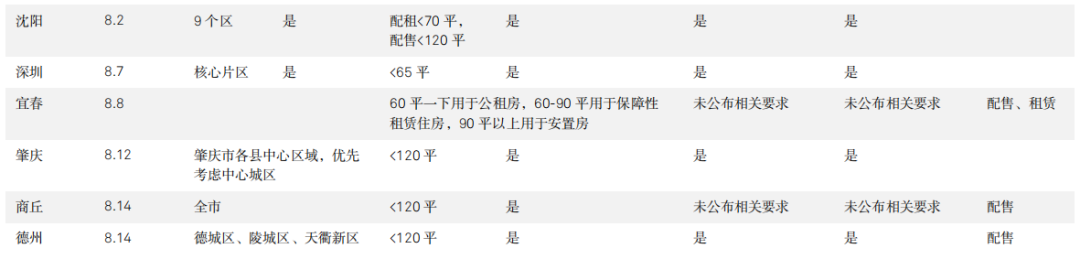

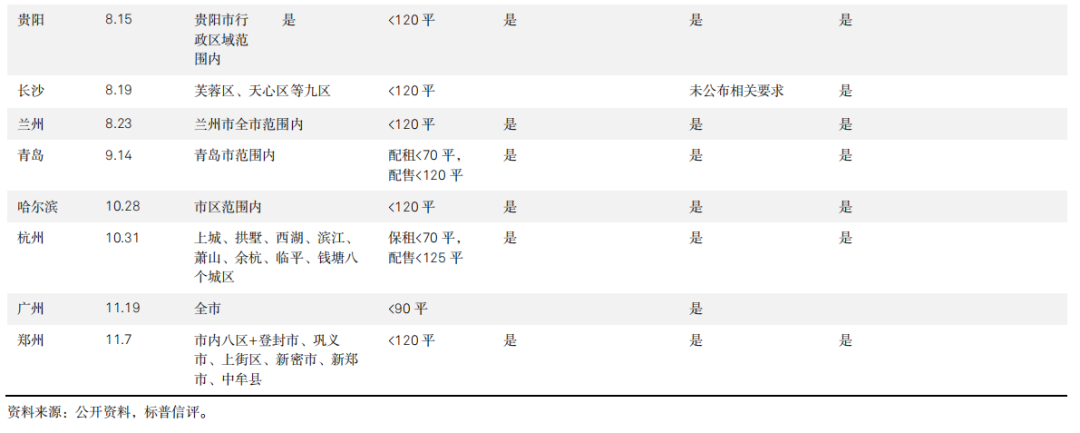

地皮回储和商品房收购方面,需存眷收购对象是否能惠及多样整个制的企业,以及收购要求是否能得到减弱。咱们以为,转圜国有企业不波及过高的谈德风险,国有地产及城投企业也急需资金以缓解其流动性压力,因此政府更可能优先计议对国有企业实施此类转圜门径。正因如斯,该项战术现时更多地惠及了国有企业。在收购的扩充要求方面,通过对已发布详情地区的战术进行梳理,咱们发现,收购规范过高且收购价钱锚定在保险房重置资本上,此举大幅提高了房企参与的难度。若无间扩充严苛的收购规范,对市集的刺激后果将绝顶有限。从广州市11月发布的最新的收储战术来看,收购要求中已去除了价钱限度身分。咱们揣度,若市集企稳速率不足预期,或存在减弱收购要求的可能。因此翌日需要点存眷地皮收储和保险房收购要求能否得到简化和放宽。

“白名单”扩围战术方面,咱们以为其内容后果仍然取决于各部门之间的合并效率与一致性,2025年需要点存眷“白名单“战术的扩充和落地鼓舞方式。现时,住建部门秉执着“应推尽推”的原则,积极推动适合要求的形式纳入“白名单“。但另一方面,金融部门仍需严格按照市集化要求进行审核。翌日,只须各部门大略合并一致地鼓舞战术,才能更快地将战术后果透深入来。咱们以为,为了保险“白名单”战术的扩充后果,该战术的扩充力度有进一步强化的可能。

近期一系列重磅战术的密集出台,彰显了中央政府默契房地产行业的积极派头。咱们以为,中国政府有很强的战术权略和扩充才能,加之中央政府淳朴的财政实力和遍及的国有体系钞票算作后援,使其具备充足的资源去鼓舞房地产关联战术,因此大略为市集带来积极的战术预期。若来岁房地产市集延续本年的下行趋势,揣度政府将出台更多的战术,或通过更积极的举措来加速存量战术的落实。中国政府将房地产止跌企稳视为一项政事性同意。在海外环境日益复杂、保增长压力禁止增大的情况下,达成这项任务的首要性也愈发突显。揣度在提要性战术的带领下,翌日将有一系列的配套门径落地,配合推动楼市去库存、裁汰交游资本并改善结构性糟蹋。

附录